Drugi kwartał 2025 r. upłynął pod znakiem stabilizacji na rynku wtórnym mieszkań. Zatrzymanie wzrostów cen, w połączeniu z bogatą ofertą mieszkań oraz rosnącą dostępnością kredytów hipotecznych sprzyjały klientom w podejmowaniu przemyślanych decyzji zakupowych. Autorzy raportu Barometr Metrohouse i Credipass przedstawili wstępne wyniki monitoringu cen transakcyjnych.

Ani majowy spadek stopy referencyjnej o 0,5 p.p. ani obniżka z lipca nie stanowiły silnego bodźca do zakupów mieszkań. Obserwujący rynek liczą na dalsze coraz śmielsze posunięcia Rady Polityki Pieniężnej na jesieni. Taka sytuacja jednak pozytywnie wpływa na nastroje wśród klientów, którzy wracają do swoich planów mieszkaniowych. – Nic dziwnego – niższe stopy to szansa na wyższe kwoty kredytów czy tańszą ratę. Otwiera to drogę do własnego M także osobom, które do tej pory nie miały zdolności kredytowej, zauważa Tomasz Przyrowski, Prezes Zarządu Credipass.

To dobry moment na uważne przyjrzenie się ofercie, ponieważ wielu sprzedających, szczególnie po dłuższym okresie braku zainteresowania, staje się bardziej elastyczni w negocjacjach.

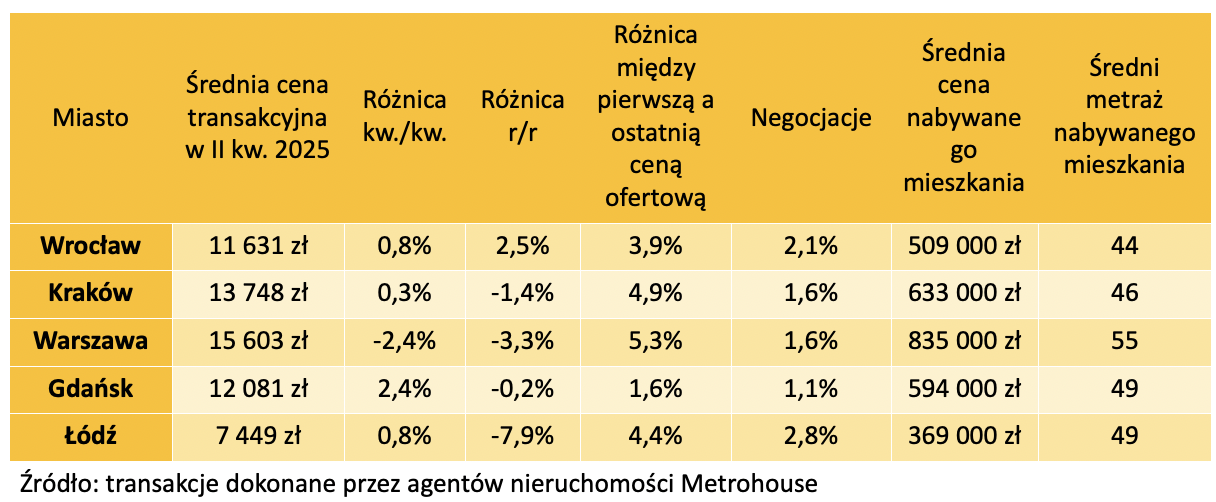

Warszawa z największymi spadkami, w Gdańsku kupujemy droższe mieszkania

Analizy dokonane na bazie transakcji sieci biur nieruchomości dowodzą, że ceny mieszkań stanęły w miejscu. Nie ma jednak mowy o spektakularnych obniżkach cen ofertowych.

– Sprzedający co prawda weryfikują swoje pierwotne założenia już po okresie miesiąca-dwóch bezskutecznej sprzedaży i są bardziej niż w poprzednich okresach przygotowani do większej otwartości w negocjacjach, ale ceny z aktów notarialnych dowodzą, że głębszej korekty cen nie widać, mówi Marcin Jańczuk, współautor Raportu Barometr Metrohouse i Credipass.

Wśród pięciu analizowanych miast jedynie w Warszawie średnie spadki cen wyniosły ponad 2 proc. Za m kw. lokalu płaciliśmy średnio 15 603 zł. W stolicy dość znacząco ostatnia cena ofertowa różni się od pierwszej wystawionej na rynek ceny. Duża podaż mieszkań w połączeniu z umiarkowanym zainteresowaniem strony popytowej prowadzi do „urealniania” cen ofertowych do momentu pojawienia się zainteresowania. Po drugiej stronie rynkowej mapy można ulokować Gdańsk. Tu z kolei po obniżkach z pierwszego kwartału ceny nieznacznie wzrosły do średniego poziomu 12 081 zł za m kw. Gdańsk jest przykładem miasta, gdzie istnieją silne dysproporcje cenowe pomiędzy centralnymi obszarami (w dużej mierze zdominowanymi przez mieszkania nabywane inwestycyjnie) a dzielnicami na obrzeżach.

Jak dodają eksperci Metrohouse, w pozostałych lokalizacjach (Wrocław, Kraków, Łódź) wahania cen nie przekraczają 1 proc. W Łodzi obecna średnia cena, po jakiej dochodzi do transakcji (7 449 zł za m kw.) jest o 7,9 proc. niższa niż przed rokiem. Duże znaczenie dla kształtowania się cen ma tu szczególnie bogaty i obfitujący w oferty i liczne działania promocyjne rynek deweloperski.

Największe średnie metraże sprzedawanych mieszkań Metrohouse odnotowuje w Warszawie (55 m kw.), a najmniejsze we Wrocławiu, gdzie średnia powierzchnia jest mniejsza o 11 m kw. niż w stolicy.