Pierwszy kwartał 2025 r. przyniósł na rynku wtórnym dwie niekorzystne tendencje dla osób sprzedających mieszkania. Pierwsza, to coraz wyższa skala negocjacji cen, a druga – dłuższy okres oczekiwania na klienta. Jednocześnie zmienia się profil kupujących – coraz częściej są to doświadczeni nabywcy wracający na rynek, co wzmacnia ich pozycję negocjacyjną.

Wyniki raportu Barometr Metrohouse i Credipass oraz RynekPierwotny.pl za I kwartał 2025 r. pokazują, że na rynku nadal jest wielu klientów, którzy są zdecydowani, aby w najbliższym czasie dokonać transakcji. Świadczą o tym dość wysokie odczyty Indeksu Popytu, który mierzy m.in. aktywność klientów poszukujących mieszkania. Zaskakująco dobre wyniki tego indeksu, nie pokrywają się na razie z liczbą transakcji, którą w I kw. można określić jako umiarkowaną. Jednakże można spodziewać się, że przy sprzyjających warunkach rynkowych, czyli m.in. dalszej korekcie cen oraz oczekiwanym spadkom stóp procentowych, można spodziewać się większego optymizmu wśród strony popytowej i zwiększenia wolumenu transakcji w II kw. br.

Sprzedający na słabszej pozycji

Coraz lepsza pozycja klientów kupujących, wynikająca w dużej mierze z wysokiej dostępności produktów mieszkaniowych, to z kolei niezbyt dobra informacja dla indywidualnych osób sprzedających obecnie mieszkanie. Barometr Metrohouse i Credipass wskazuje na dwie tendencje, które są niekorzystne z punktu widzenia strony podażowej.

Pierwszy z nich to coraz większa presja na negocjacje cen. – Nawet kilka procent wynegocjowanej przez kupującego kwoty nie robi dużego wrażenia, ale musimy pamiętać, że długotrwała ekspozycja oferty na rynku powoduje korektę, czasami wielokrotną ceny ofertowej, więc końcowa cena jest znacząco inna od tej z samego początku procesu sprzedaży, mówi Marcin Jańczuk, ekspert Metrohouse. Nadal wiele ofert posiada ceny, które nie spotykają się z reakcjami rynku. Wśród transakcji znajduje się pula ofert, gdzie cena ofertowa różni się od transakcyjnej nawet o 20 proc., co świadczy o tym, jak bardzo część cen jest tylko odzwierciedleniem życzeniowych postaw zbywców względem sprzedawanych nieruchomości.

Wyliczenia w oparciu o dane transakcyjne Metrohouse Franchise S.A.

Wyliczenia w oparciu o dane transakcyjne Metrohouse Franchise S.A.

Drugim istotnym aspektem jest wydłużanie się czasu sprzedaży mieszkania. Nawet bez analizowania danych, tylko na podstawie obserwacji rynkowych, można zauważyć spadające tempo sprzedaży ofert. Niekorzystna sytuacja sprzedażowa dotyczy wszystkich lokalizacji – niezależnie od wielkości miasta. – W stolicy na sprzedaż lokalu z rynku wtórnego czekamy średnio ponad miesiąc dłużej niż w analogicznym okresie ubiegłego roku (obecnie wg wyliczeń Metrohouse jest to średnio 116 dni). Jeszcze bardziej pesymistyczne dane dotyczą pozostałych lokalizacji, gdzie na sprzedaż trzeba czekać prawie 5 miesięcy, dodaje Marcin Jańczuk z Metrohouse.

Kupujący coraz lepiej przygotowani

Z kolei ciekawym zjawiskiem, które obserwujemy na rynku kredytów hipotecznych, jest rosnący udział tzw. klientów powracających – osób, które mają już doświadczenie w zakupie nieruchomości i często decydują się na kolejną transakcję. W odróżnieniu od debiutujących nabywców (obecnie 26 proc. wszystkich kupujących) charakteryzują się oni lepszym rozeznaniem w ofertach bankowych, większą świadomością całkowitego kosztu finansowania oraz wyraźnie określonymi oczekiwaniami względem nieruchomości. – To najczęściej osoby w wieku 30–40 lat, z ustabilizowaną sytuacją zawodową, które spłaciły już jeden kredyt lub posiadają oszczędności umożliwiające wniesienie solidnego wkładu własnego. Coraz częściej decyzje zakupowe w tej grupie są podyktowane nie tylko potrzebami mieszkaniowymi, ale również inwestycyjnymi – np. zakupem lokalu pod wynajem długoterminowy, zauważa Andrzej Łukaszewski z Credipass.

Na rynku pierwotnym gości stabilizacja

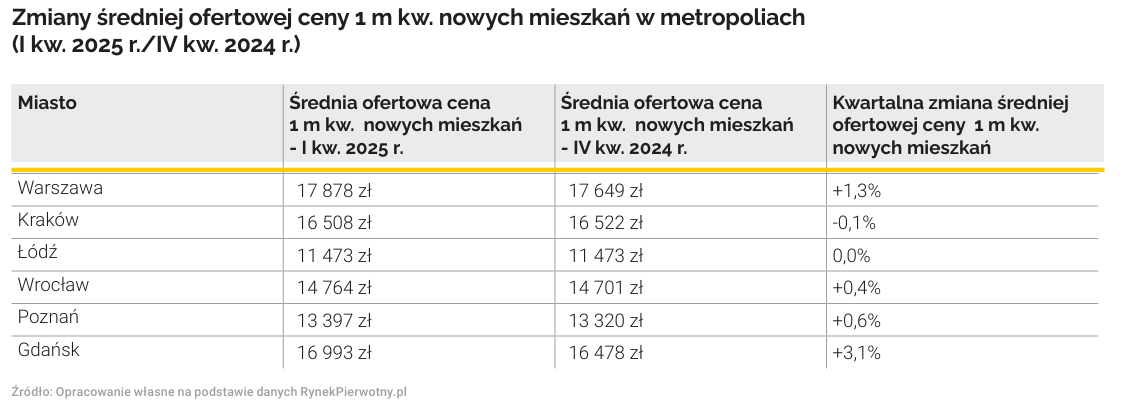

W odróżnieniu od rynku wtórnego, I kw. 2025 r. przyniósł ożywienie sprzedażowe na rynku pierwotnym mieszkań. Potwierdzają to między innymi dane BIG DATA RynekPierwotny.pl. Według ekspertów tego portalu, największe wzrosty średniej ceny ofertowej zaobserwowano w Gdańsku (+3,1 proc. kw./kw., do 16 993 zł za m kw.) i w Warszawie (1,3 proc. kw./kw., do 17 878 zł za m kw.). W pozostałych największych miastach różnice w porównaniu do IV kw. 2024 nie przekraczają 1 proc.

– Uwagę na pewno może zwracać przypadek Warszawy, która pod względem cenowym powróciła do poziomu z III kw. 2024 r. Przypomnijmy, że koniec minionego roku przyniósł w stolicy spadek średniej ofertowej stawki z deweloperskich cenników o 1,2%. Dodatnia zmiana z I kw. 2025 r. (+1,3%) skompensowała w całości wpływ wcześniejszego spadku, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl. Dużo większym, kwartalnym wzrostem od warszawskiego (+3,1%) cechował się natomiast Gdańsk. Stolica Pomorza pod koniec I kw. 2025 r. już dość zdecydowanie wyprzedzała cenowo Kraków. To wiele osób może uznać za niespodziankę.

– Przez dwa kwartały, czyli IV kw. 2024 r. i I kw. 2025 r. średnia ofertowa cena nowych mieszkań z Gdańska wzrosła o niemal 1100 zł/mkw., co jest sytuacją niemal bez precedensu. Z kolei w Krakowie średnie ceny nowego metrażu na początku 2025 r. spadły o symboliczne 0,1%. Była to jedyna ujemna zmiana kwartalna w grupie sześciu badanych miast, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.